Lundi au vendredi: 8h à 12h et 13h30 à 17h30

Horaires d'ouvertureActualités

L'infographie RSE du mois

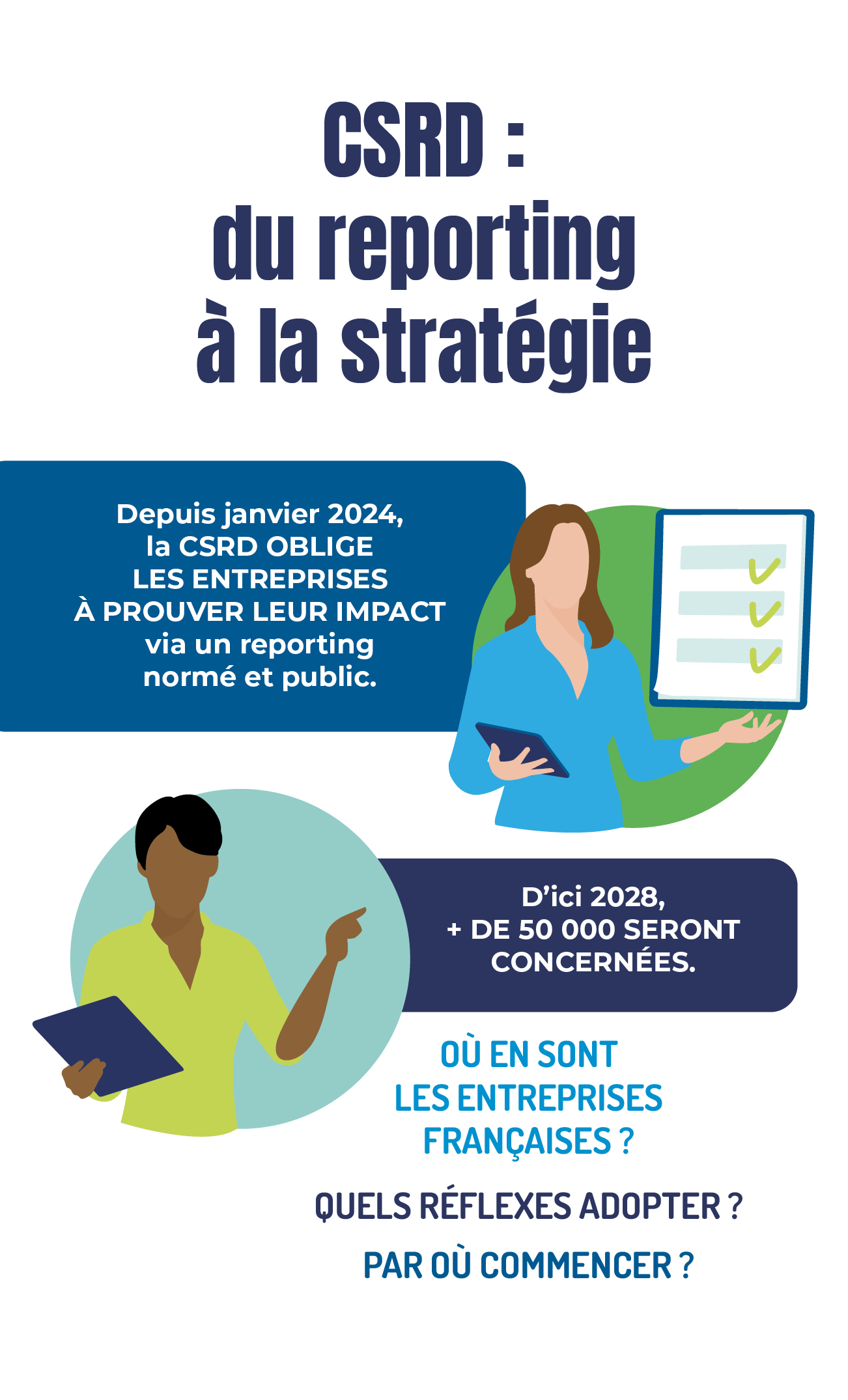

CSRD : du reporting à la stratégie

Depuis le 1er janvier 2024, la directive européenne CSRD transforme profondément les règles du jeu pour les entreprises en matière de durabilité. Ce nouveau cadre réglementaire ne se contente pas d’imposer un rapport supplémentaire : il exige un changement de posture. Ce qu’on attend aujourd’hui, ce n’est plus un discours, mais des preuves.

La CSRD impose à l’entreprise de démontrer l’impact de ses activités sur l’environnement, la société, et sa propre performance économique à travers une grille normée, auditable et publique.

Dans cet article, nous verrons :

- Où en sont les entreprises françaises dans leur structuration RSE

- Les réflexes à adopter pour passer d’un reporting contraint à une stratégie utile

- Et surtout : par où commencer concrètement pour anticiper les nouvelles exigences

Pour rappel, la directive s’applique progressivement selon la taille et le statut des entreprises. Elle concerne déjà les grandes structures depuis 2024, et s’étendra à plus de 50 000 entreprises européennes d’ici 2028.

Pour les dates et seuils précis, consultez notre article de février 2024.

Plus qu’un reporting : une exigence de cohérence

La CSRD introduit 12 normes européennes (ESRS) regroupant 82 obligations de publication sur les dimensions environnementales, sociales et de gouvernance. Elle impose également le principe de double matérialité : les entreprises doivent à la fois rendre compte de leur impact sur leur écosystème, et des risques que les enjeux ESG font peser sur elles.

Ce cadre pousse à revoir le fonctionnement global de l’entreprise. Gouvernance, stratégie, indicateurs, outils, implication des parties prenantes… rien ne peut plus être laissé de côté.

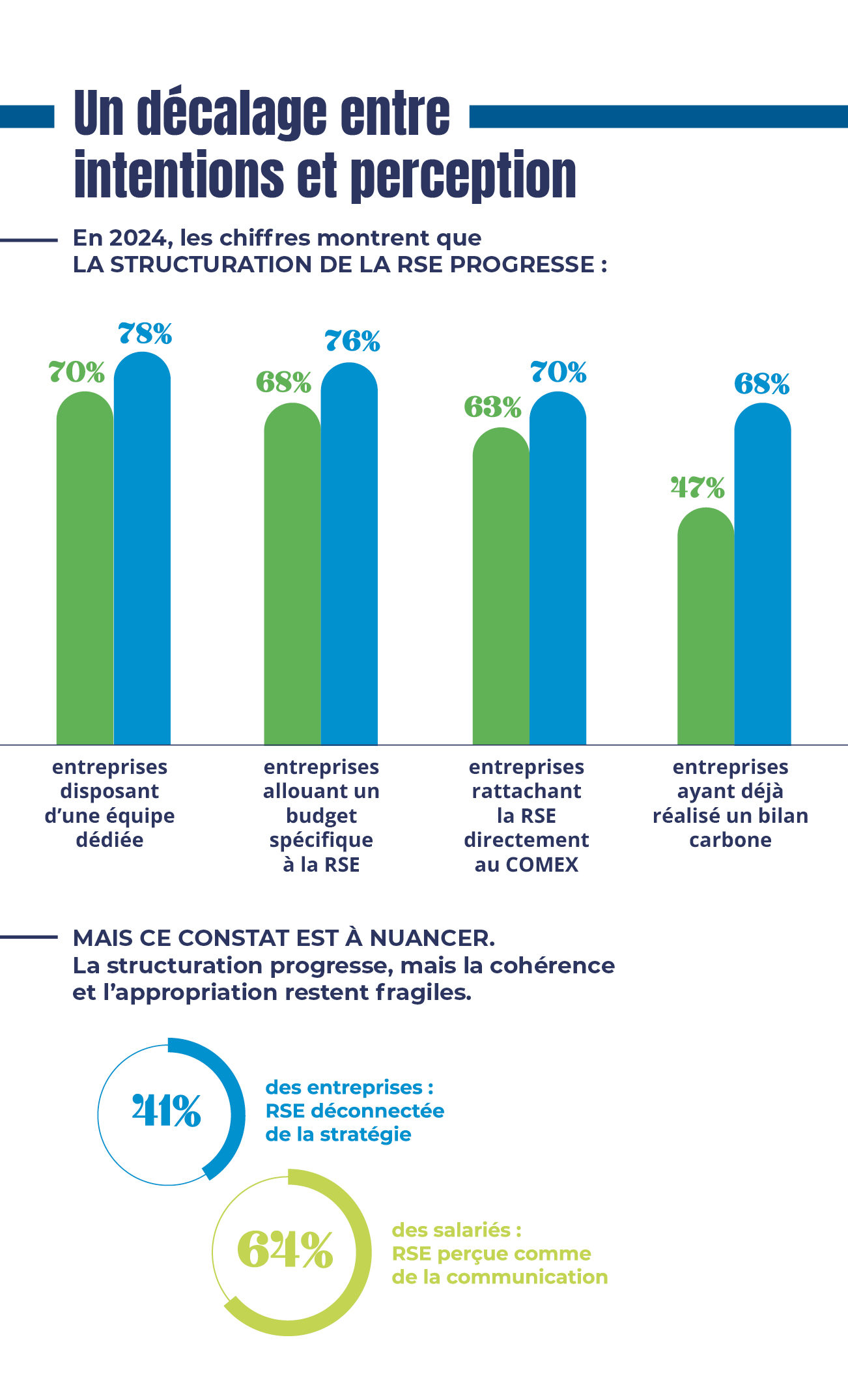

Un décalage entre intentions et perception

En 2024, les chiffres montrent que la structuration de la RSE progresse nettement :

- 78 % des entreprises disposent d’une équipe dédiée (contre 70 % en 2022)

- 76 % allouent un budget spécifique à la RSE (contre 68 % en 2022)

- 70 % rattachent la RSE directement au COMEX (contre 63 % en 2022)

- 68 % ont déjà réalisé un bilan carbone (contre 47 % en 2022)

les chiffres qui interpellent (Baromètre RSE 2024 – Vendredi x Kantar) traduisent une volonté réelle d’organiser la transition.

Mais ce constat est à nuancer :

41 %

des entreprises reconnaissent que leur stratégie RSE reste déconnectée de leur stratégie globale

64 %

des salariés estiment que la RSE reste encore trop souvent un exercice de communication

La structuration progresse, mais la cohérence et l’appropriation restent des points de vigilance majeurs.

Transformer l’obligation en levier stratégique

La CSRD est une contrainte pour certains, un catalyseur stratégique pour d’autres. Ce sont les entreprises qui sauront s’en emparer intelligemment qui tireront leur épingle du jeu.

Voici les 5 réflexes à adopter dès maintenant :

- Identifier ses enjeux ESG prioritaires, en impliquant les parties prenantes internes et externes.

Exemples : émissions de CO₂, gestion des déchets, diversité et inclusion, qualité de vie au travail, cybersécurité, éthique des affaires… - Former le COMEX et les équipes clés à la double matérialité et aux exigences de la CSRD.

- Impliquer la DAF et la direction générale dans le pilotage de la démarche durable.

Par exemple en intégrant des indicateurs ESG dans les tableaux de bord financiers ou en liant les objectifs RSE aux décisions d’investissement. - Choisir des outils fiables et compatibles avec les normes ESRS, pour garantir la qualité des données.

- Produire un premier rapport dès cette année, même en version test, pour anticiper les besoins de fond et de forme

S’organiser concrètement : par où commencer ?

Voici une feuille de route simple et progressive pour initier ou structurer la démarche CSRD :

1. Nommer un pilote du projet

Désignez une personne référente (RSE, DAF, direction générale) capable de coordonner les différentes parties prenantes internes (comptabilité, RH, juridique, achats…).

2. Lister vos obligations

Vérifiez si vous êtes concernés dès 2025, 2026 ou 2028 selon vos seuils.

Votre Expert-comptable peut vous aider à valider votre calendrier.

3. Faire un état des lieux RSE

Recensez ce que vous avez déjà mis en place : raison d’être, bilan carbone, politique RH, achats responsables, etc.

4. Construire votre matrice de double matérialité

Animez un atelier avec les équipes internes et des parties prenantes clés pour identifier :

- Ce que vous impactez

- Ce qui vous impacte

5. Choisir un outil de reporting ESG

Optez pour une solution adaptée à votre taille et vos moyens (Reporting 21, Greenly, Tennaxia, etc.), qui vous permettra de centraliser les données et de préparer l’audit.

6. Écrire un plan d’action RSE sur 2 ans

Commencez petit, priorisez les données disponibles, et structurez un plan simple, progressif et actionnable.

Comment votre Expert-Comptable peut vous aider à mettre en place la CSRD : du reporting à la stratégie

L’entrée en vigueur de la CSRD impose aux entreprises de nouvelles obligations de transparence extra-financière. Un cadre normatif exigeant (ESRS), aligné sur la double matérialité et l’harmonisation européenne du reporting de durabilité. L’Expert-Comptable apparaît comme un partenaire clé pour transformer cette contrainte réglementaire en levier stratégique.

1. Analyse de matérialité et cartographie des risques

- Identification des impacts financiers, environnementaux et sociaux significatifs.

- Détermination des parties prenantes pertinentes et des thématiques prioritaires.

2. Structuration du reporting extra-financier

- Déploiement d’outils de collecte, contrôle interne et fiabilisation des données ESG.

- Alignement avec les ESRS et articulation avec les reportings financiers.

3. Assurance et auditabilité

- Préparation à la revue d’assurance limitée (puis raisonnable).

- Documentation robuste des processus et des contrôles internes.

4. Intégration stratégique

- Traduction des indicateurs de durabilité en leviers de pilotage.

- Accompagnement de la gouvernance dans la définition des objectifs ESG.

- Valorisation auprès des investisseurs, partenaires et marchés financiers.

En conclusion

La CSRD n’est pas qu’un outil de transparence. C’est un révélateur de maturité. Elle met en lumière ce qui est réellement intégré dans le fonctionnement de l’entreprise et ce qui ne l’est pas encore.

Les chiffres sont clairs : les structures se mettent en place, mais le sens, la cohérence et l’impact restent à renforcer.

Avec la CSRD, il ne suffit plus d’avoir une politique RSE. Il faut pouvoir la prouver, la piloter et la faire vivre.

Citation

“Ce qu’on ne mesure pas n’existe pas. Ce qu’on ne transforme pas meurt.” Emmanuel Faber, président de l’ISSB

Vous aimerez également

Zoom sur

La Transformation digitale

Sauvegarde des données en entreprise : importance et bienfaits.

Lire le dossier

Lire le dossier

Le chiffre du mois

50 %

des nouveaux créateurs ont moins de 32 ans